Dewan Perwakilan Rakyat (DPR) telah mengesahkan Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) yang merupakan bagian tidak terpisahkan dari reformasi perpajakan. Pengesahan UU HPP mengubah banyak peraturan dalam sistem perpajakan. Menyikapi hal ini, berbagai pihak mengutarakan pendapatnya yang berisi dukungan dan kontra terhadap penerapan UU yang baru disahkan tersebut.

Pada Kamis 7 Oktober 2021 pemerintah dan DPR secara resmi mengesahkan Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) sebagai bagian dari proses reformasi sistem perpajakan. Dilansir dari Kemenkeu, reformasi perpajakan dilakukan dalam rangka percepatan pemulihan ekonomi dan pembangunan lewat beberapa poin yang dipaparkan, yaitu:

- Meningkatkan pertumbuhan dan mendukung percepatan pemulihan perekonomian

- Mengoptimalkan penerimaan negara

- Mewujudkan sistem perpajakan yang berkeadilan dan berkepastian hukum

- Melaksanakan reformasi administrasi, kebijakan perpajakan yang konsolidatif, dan perluasan basis pajak

- Meningkatkan kepatuhan sukarela wajib pajak

Dalam UU HPP terdapat beberapa perubahan dan aturan baru perpajakan mulai dari PPN, PPh, sampai dendanya, sebagai berikut:

- Pajak Pertambahan Nilai (PPN)

Setelah pengesahan UU HPP, tarif PPN akan menjadi 11 persen dari yang tadinya 10 persen berlaku mulai 1 April 2022 dan 12 persen paling lambat 1 Januari 2025. Walaupun terdapat kenaikan, pemerintah tidak menyediakan skema PPN multitarif seperti yang sebelumnya sempat dikaji untuk masuk ke UU HPP.

- Pajak Penghasilan (PPh)

Terdapat perubahan wajib pajak level 1 menjadi minimal penghasilan 60 juta per tahun dan penambahan pajak 35% bagi WP berpenghasilan >Rp. 5 miliar. Pada tarif PPh Badan, tidak ada kenaikan atau tetap 22 persen.

- Pajak Karbon

UU HPP juga akan menetapkan pajak karbon sebesar Rp. 30/kg mulai April 2022. Pajak karbon diberlakukan untuk mengurangi emisi karbon sekaligus mengejar target emisi dan bauran sumber daya.

- NIK yang akan digunakan sebagai NPWP

NIK akan digunakan sebagai NPWP berdasarkan UU HPP. Meskipun demikian, tidak semua warga negara Indonesia (WNI) yang memiliki NIK wajib membayar pajak. Ketentuan wajib pajak tentunya akan disesuaikan pada peraturan lain.

- Denda Pajak

Denda bagi pengemplang pajak yang semula 50 persen akan diturunkan menjadi 30 persen dari nilai kewajiban pajaknya. Bagi yang menempuh jalur pengadilan, yang semula sebesar 100 persen dari nilai kewajiban pajak menjadi 60 persen.

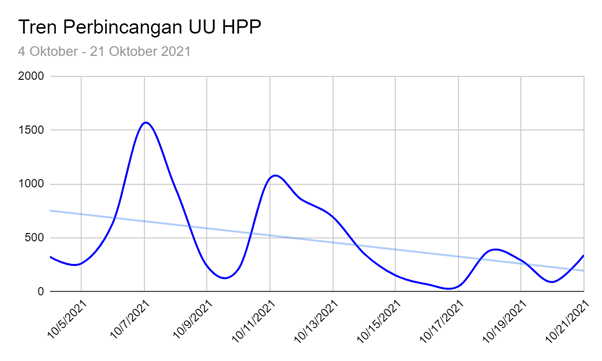

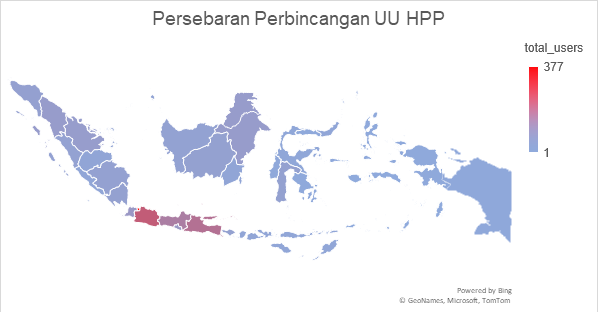

UU HPP yang baru disahkan mengundang berbagai respon dari masyarakat. Bahkan, sebelum UU HPP disahkan, perbincangan terkait UU HPP sudah mulai dibicarakan dan akhirnya mencapai puncak pada hari pengesahannya, 7 Oktober 2021. Setelah puncaknya, terjadi pasang surut pada perbincangan UU HPP dengan tren terus menurun sepanjang waktu sampai 21 Oktober 2021. Pembicaraan umumnya berasal dari provinsi-provinsi besar terutama di Pulau Jawa, contohnya DKI Jakarta sebagai penyumbang terbesar, diikuti Jawa Timur, lalu Jawa Barat.

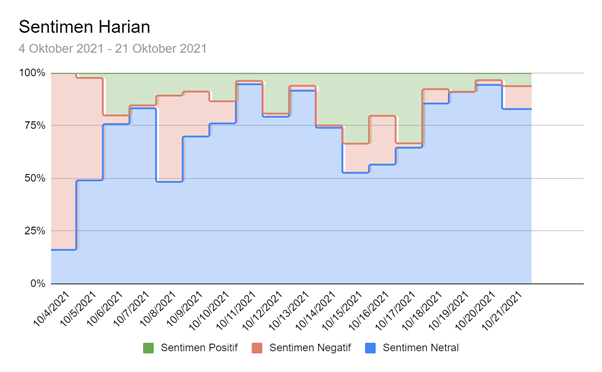

Selain terjadi pergeseran perbincangan harian dengan tren terus turun, juga terjadi pergeseran sentimen. Pada sebelum sampai tanggal pengesahan, sentimen negatif sangat mendominasi topik pembicaraan. Berdasarkan data di lapangan, pendapat kontra banyak yang berisi ketidakadilan akibat adanya tax amnesty yang membuat pengemplang tidak dipidana, UU HPP yang bisa saja tidak mempan kepada orang kaya, dan NIK menjadi NPWP yang dianggap akan membebani masyarakat yang harusnya mendapatkan kesejahteraan, bukan bahan pungutan (pajak, contohnya).

Di sisi lain, juga terdapat dukungan terhadap UU HPP yang diutarakan masyarakat. Mereka percaya dengan adanya UU baru tersebut, keadilan dalam perpajakan lebih bisa diterapkan dan pengemplang pajak akan lebih mudah ditindak. Pada kelompok yang pro dengan UU HPP, juga memandang UU HPP bisa meningkatkan efisiensi pajak baik dalam administrasi maupun pengelolaannya.

Secara umum, perubahan peraturan pajak yang dimuat dalam UU HPP memiliki beberapa dampak positif seperti integrasi data, pajak karbon, menutup celah pajak lintas negara, kepastian hukum bagi wajib pajak, dan, perubahan rentang penghasilan dan kategori persentase baru >Rp. 5 miliar (‘kaya’). Di sisi lain, UU baru tersebut memiliki beberapa kemungkinan dampak negatif, diantaranya inflasi yang disebabkan demand pull inflation, kelesuan usaha pasca pandemi (UU akan diberlakukan pada 2022), dan yang paling banyak disoroti yaitu dampak terhadap konsumsi kelas menengah karena kenaikan PPN.

Dalam fungsinya sebagai alat distribusi pendapatan, perubahan yang ada dalam HPP memiliki kelebihan dan kekurangan. Kelebihannya adalah distribusi pendapatan yang semakin memungkinkan karena adanya kategori pajak baru dan naiknya pendapatan minimal untuk kena pajak. Kekurangan dalam UU HPP dalam konteks ini adalah kenaikan PPN yang kemungkinan banyak mengorbankan kelas menengah yang memiliki posisi serba salah, tidak bisa menerima bantuan namun juga terkadang terkena kebijakan yang ditujukan untuk golongan atas.

Menyikapi kekurangan yang bisa saja terjadi karena UU HPP, pemerintah bisa mempertimbangkan dan menyesuaikan beberapa hal. Diantaranya excess burden akibat pajak, jangka waktu pemberlakuan, elastisitas, basis pajak, biaya administrasi, dan keadilan vertikal dan horizontal. Pertimbangan dan pendapat yang diutarakan para ekonom serta tanggapan masyarakat luas juga tentunya bisa menjadi pertimbangan dan evaluasi karena penerapan kebijakan UU HPP perlu diperhatikan dari dua sisi, yaitu akademis dan praktis.